<p> ≪이 기사는 03월 24일(09:12) 바이오.제약,헬스케어 전문매체 ‘한경바이오인사이트’에 게재된 기사입니다≫

보령제약은 연 매출 1조 원이 넘는 대형 제약사들도 해내지 못한 ‘국산 블록버스터 신약’을 내놓은 회사다. 이 회사가 개발한 고혈압 치료제 ‘카나브(성분명 피마살탄)’ 제품군은 지난해 원외처방액 1000억 원을 돌파했다. 2011년 3월 출시 이후 9년 만에 내놓은 성과다.

보령제약의 궁극적인 목표는 암, 고지혈증, 당뇨, 고혈압, 중추신경계통(CNS) 질환 등 5대 질환 분야의 최강자로 발돋움하는 것이다. 안재현 보령제약 사장은 “적극적인 인수합병(M&A)과 신사업 진출을 통해 ‘캐시카우’를 계속 늘려가겠다”고 했다. 서울 종로구 보령제약 본사에서 안 사장이 들려주는 회사의 미래를 들었다.

2025년까지 영업이익 1200억 원 달성

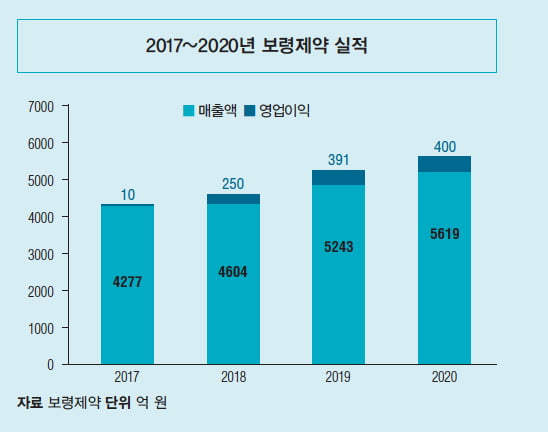

보령제약은 국내 제약업계의 대표적인 ‘성장주’로 꼽힌다. 2014년 3595억 원이었던 이 회사 매출은 지난해 5619억 원으로 뛰었다. 6년 동안 56% ‘점프’ 한 셈이다. 1년 전인 2019년 5243억 원과 비교하면 7%가 올랐다. 코로나19로 손발이 묶인 상황에서 수많은 경쟁자들을 물리치고 거둔 성과다. 실적을 끌어올린 일등공신은 역시 카나브였다. 카나브의 원외처방액(유비스트 기준)은 2017년 582억 원, 2018년 734억 원, 2019년 861억 원, 지난해 1039억 원으로 해마다 20% 넘게 상승했다.

주변 환경이 나빴는데도 좋은 성적을 낼 수 있었던 비결을 묻자 “자신감으로 똘똘 뭉친 직원들 덕분”이라며 공을 직원들에게 돌렸다. 그는 “‘할 수 있다’, ‘실제 해보니 되더라’는 성공 체험을 한 직원들의 영업력은 그 이전과 확연히 달라진다”며 “2~3년 전 카나브 패밀리 출시 이후 보령의 ‘전투력’이 세졌다는 얘기를 많이 듣는다”고 했다.

안 사장은 1987년 제일모직에 입사해 26년간 몸담았던 ‘삼성맨’ 출신이다. 2013년 보령제약으로 건너와 전략기획실장을 맡으며 삼성에서 익힌 조직 관리 노하우를 이곳에 접목했다.

2017년 지주사인 보령홀딩스 대표를 맡은 데 이어 2018년 12월부터 보령제약의 대표가 됐다.

안 사장은 보령제약의 영업이익을 2025년까지 지금의 3배로 끌어올린다는 목표를 세웠다. 작년 영업이익이 400억 원 수준인만큼 1200억 원으로 확대하겠다는 얘기다. 국내 전통 제약사 중 지난해 1000억 원이 넘는 영업이익을 올린 곳은 종근당(1239억 원)이 유일하다.

목표 달성을 위해 그는 세 가지 전략을 준비했다고 설명했다. 첫번째 전략은 연 매출 100억 원 이상 올릴 수 있는 대형 의약품 수를 40%(14개→20개) 늘리는 것. 두 번째는 캐시카우 역할을 하는 카나브 특허 연장을 꼽았다. 마지막은 인수합병(M&A)과 신사업 진출로 부족한 부분을 채워나가겠다고 했다.

보령제약은 가치주이자 성장주

Q. 올해 경영 목표는.

연 매출 6000억 원, 영업이익 500억 원 이상 거둔다는 목표를 세웠다. 지난해 영업이익이 400억 원이니 25% 넘게 더 벌어야 한다. 도전적인 목표지만, 불가능한 건 아니다. 일단 카나브 처방이 꾸준히 늘고 있다. 지난해 카나브는 처방 기준으로 1039억 원의 매출을 올렸다. 하지만 할인 등을 뺀 실제 매출은 860억 원 정도였다. 이걸 1100억 원으로 늘리는 게 올해 목표다. 카나브 패밀리 매출이 꾸준히 늘어나는 데다 작년 9월 새로운 복합제인 ‘아카브’도 내놓은 만큼 해볼 만한 숫자다.

Q. 실적에 비해 주가가 크게 오르진 않았다.

보령제약은 그동안 증시 친화적인 기업이 아니었다. 오랜 기간 증자 한번 안 했고, 회사채도 발행하지 않았다. 하지만 최근 몇 년 사이 많이 바뀌었다. 지난해 유·무상증자를 한 게 대표적인 예다. 보령제약은 ‘가치주’이자 ‘성장주’라고 생각한다. 현재 탄탄한 수익성을 갖췄을 뿐 아니라 미래 성장가치도 있다는 걸 함께 보여줄 계획이다. 길게 보면 현재 보령제약의 주가는 저평가됐다고 본다.

혈액암 치료제 개발로 항암 경쟁력 강화

Q. 카나브 외에 가장 눈여겨보고 있는 치료제 분야는 뭔가.

치료제사업 부문에서 항암(온콜로지) 본부를 따로 떼어내 부문으로 승격시켰다. 보령제약은 국내 제약사 가운데 항암제 시장 점유율이 가장 높다. 다국적 기업을 포함해도 국내 4위 규모다. 지금도 잘하고 있지만 더 강화하기 위해 떼어낸 것이다. 지난해 항암 부문 매출이 800억 원 정도였는데 올해 1000억 원 이상으로 늘릴 계획이다.

Q. 개발 중인 항암제도 있나.

혈액암 치료제 후보물질로 개발 중인 표적항암제 ‘BR2002’가 한국과 미국에서 임상 1상 중이다. 임상 1상이 잘 나오면 곧 임상 2상에 들어갈 계획이다. 이때쯤 기술이전하는 방안을 고려하고 있다. 혈액암 치료제를 전담할 팀도 새로 구성했다.

“오리지널 의약품 5년 내에 6개 추가 확보”

Q. 영업이익을 3배로 끌어올리기 위한 또 다른 전략이 있나.

연 매출 100억 원이 넘는 의약품 수를 현재 14개에서 5년 내에 20개로 40% 이상 늘릴 계획이다. 오리지널 제품을 많이 보유해야 수익구조가 좋아진다. 시간이 지날수록 오리지널 제품의 영업이익이 줄어드는 만큼 새로운 오리지널 제품을 확보해야 한다. 현재 보령제약이 완제품으로 생산하는 제품의 비중이 70%, 해외 제품을 단순판매하는 상품의 비중이 30% 정도다. 2025년까지 완제품으로 생산하는 제품의 비중을 80%까지 늘리는 게 목표다.

해외 오리지널 의약품을 단순히 들여와 판매하는 건 최소화할 계획이다. 대신 국내 판권뿐만 아니라 동남아시아 판권까지 매입한 뒤 직접 생산도 할 방침이다. 그래야 부가가치를 끌어올릴 수 있다. 지난해 미국 일라이릴리가 개발한 항암제 ‘젬자’의 국내 권리를 사들인 것도 오리지널 제품 수를 늘려 캐시카우를 확보하기 위한 전략의 일환이었다.

Q. 레날(신장투석) 사업본부를 미래성장사업으로 선정했는데.

지난해 레날 사업본부는 500억 원 수준의 매출을 올렸다. 항암제 부문보다는 작지만 보령제약의 주요 사업본부 중 하나다. 이 분야의 1번 과제는 국산 인공신장기 개발이다. 신장 기능이 떨어진 사람은 혈액투석을 통해 노폐물을 걸러내야 한다. 인공신장기가 그 일을 해준다. 해당 환자들에게 없어서는 안 될 의료기기지만 일본 등 외국 제품을 쓰는 게 현실이다. 이제 국내 환자들이 믿고 쓸 수 있는 국산 제품이 나올 때가 됐다. 의료주권을 위해서도 필요하다. 3~4년 내에 인공신장기 국산화를 이뤄내겠다.

CNS 제품 도입하고 건강기능식품 개발도 계속

Q. 보령제약의 약점은 뭐라고 보나.

중추신경계(CNS) 분야는 여전히 약하다. 치매 관련 분야로 제품 매출을 확대하려 한다. CNS는 항암 부문처럼 특화할 수 있는 분야다. 아직까진 전 세계적으로 알츠하이머병 치료제 개발이 더딘 상황이지만, 계속 지켜봐야 한다. CNS 관련 제품 도입과 개발도 필요하고, 조직도 보완할 계획이다.

Q. 건강기능식품 시장에서도 브랜드 ‘브링’을 통해 시장점유율 확대에 나서고 있는데.

건강기능식품은 자회사 보령컨슈머헬스케어가 담당한다. 소화기관용 약이자 제산제인 ‘겔포스’를 건강기능식품으로 개발해서 속쓰림이나 음주 전후 등 여러 상황에서 쓸 수 있는 제품으로 개발했다. 기관지 건강에 도움을 줄 수 있는 ‘용각산 쿨’도 건강기능식품으로 개발 중이다. 이처럼 기존 의약품을 건강기능식품으로 전환한 제품을 내놓을 계획이다. 유산균이나 단백질, 비타민 관련 건강기능식품도 개발하고 있다.

백신·바이오의약품 CDMO 사업 추진

Q. 예산공장이 지난 1월부터 항암제 생산라인을 가동했다. 수탁개발생산(CDMO)사업 계획도 있나.

CDMO도 적극적으로 할 계획이다. 지난달 에스엔바이오사이언스의 ‘SNB-101’에 대한 국내 독점 판매권을 획득했다. SNB-101은 세계 최초 나노입자 항암제다. 나노입자를 통한 항암제 대량생산도 예산공장에서 할 수 있다.

백신이나 바이오의약품 관련 시설은 안산공장에 있다. 배양 기술을 갖춰야 하는데 이에 대한 전문성을 더 갖춰야 한다. 백신 완제품을 생산하는 건 가능하다. 코로나19 백신 완제 공정도 할 수 있다. 백신이 주사기 안에 담겨 있는 ‘프리필드 시린지’ 형태로 만들 수도 있다.

보령제약도 바이오의약품 품질 관리와 생산 체계를 갖출 계획이다. 어느 정도 경험과 노하우를 갖춘 만큼 빠른 시일 내 바이오의약품 생산이 가능할 것으로 본다. 올 하반기에 바이오의약품 후공정 생산을 염두에 두고 있다.

Q. 바이오시밀러도 하나.

바이오시밀러 CDMO를 하는 건 별개 문제다. 바이오시밀러 사업을 당장 할 생각은 없다. 바이오시밀러는 조(兆) 단위 투자가 필요한 장치 산업이다. 제2, 제3의 예산공장이 있어야 가능한 사업이다.

“M&A 위해 1000억 원 이상 실탄 갖췄다”

Q. M&A 계획은 없나.

현재 고려 중인 기업이 3~4곳 있다. 바이젠셀처럼 지분투자를 할지, 후보물질만 사들일지는 결정하지 않았다. 우리가 가진 제품 구조와 겹치지 않으면서 경쟁력을 갖춘 회사를 알아보고 있다. 심혈관 질환, 암 질환, CNS 쪽과 관련된 기업들이 대상이다. 여유자금만 1000억 원 이상 갖고 있다. 자본시장의 도움을 받으면 상당히 큰 기업도 인수할 수 있다. 국내·국외 기업 가리지 않는다. 미국 법인인 하얀헬스네트웍스도 오픈이노베이션을 위해 세웠다.

Q. 지난해 12월 바이젠셀과 림프종 치료제 독점 판매 계약을 체결했다. 보령제약은 바이젠셀의 면역세포치료제 사업에서 어떠한 역할을 담당하게 되나.

세 가지를 담당한다. 첫째는 바이젠셀이 하고 있는 임상을 도와줄 계획이다. 두 번째는 바이젠셀의 기술특례상장을 지원하는 일이다. 마지막으론 바이젠셀의 면역세포치료제가 임상 2상을 마친 뒤 조건부 허가를 따내면 국내외에서 영업, 판촉 활동을 할 계획이다. 장기적으론 바이젠셀에서 범용으로 쓸 수 있는 동종 면역세포치료제도 내놓을 계획이다. 범용으로 쓸 수 있는 형태가 돼야 미래 가치가 커진다.

Q. 지난해 파미노젠, 퀀텀인텔리전스(QIC) 등 인공지능(AI) 기반 신약개발 기업과 잇달아 공동연구 협약을 체결했다. 이유가 뭔가.

신약 개발에 필요한 기초연구 역량을 확보하기 위해서다. 피마살탄(카나브 성분)을 만드는 데 6년 걸렸다. 당시엔 연구노트를 일일이 작성해가며 화합물을 만들고 실패하는 과정을 반복했다. 후보물질을 도출하는데 ‘농업적 근면성’이 필요했다. 파미노젠과 QIC의 AI 기술을 도입하면 후보물질 발굴에 드는 시간과 비용을 크게 줄일 수 있다.

“회사 자긍심과 성공 기억 심어줘야”

Q. 회사의 롤모델로 꼽는 기업이 있나.

딱히 롤모델이 있는 건 아니다. 우린 ‘보령 스타일’이다. 새 제품들을 계속 내놓으면서 성공에 대한 경험을 쌓아나가야 일류 기업으로 발전한다. 직원들에게 ‘회사에 대한 자긍심’과 ‘성공 기억’을 심어주고 싶다. 카나브의 성공이 그 바탕이 됐다. 직원에 대한 복리후생 체계나 급여 제도도 개선해 나갈 계획이다.

오상헌 기자 ohyeah@hankyung.com

*이 기사는 <한경바이오인사이트> 매거진 2021년 3월호에 실렸습니다.

보령제약은 연 매출 1조 원이 넘는 대형 제약사들도 해내지 못한 ‘국산 블록버스터 신약’을 내놓은 회사다. 이 회사가 개발한 고혈압 치료제 ‘카나브(성분명 피마살탄)’ 제품군은 지난해 원외처방액 1000억 원을 돌파했다. 2011년 3월 출시 이후 9년 만에 내놓은 성과다.

보령제약의 궁극적인 목표는 암, 고지혈증, 당뇨, 고혈압, 중추신경계통(CNS) 질환 등 5대 질환 분야의 최강자로 발돋움하는 것이다. 안재현 보령제약 사장은 “적극적인 인수합병(M&A)과 신사업 진출을 통해 ‘캐시카우’를 계속 늘려가겠다”고 했다. 서울 종로구 보령제약 본사에서 안 사장이 들려주는 회사의 미래를 들었다.

2025년까지 영업이익 1200억 원 달성

보령제약은 국내 제약업계의 대표적인 ‘성장주’로 꼽힌다. 2014년 3595억 원이었던 이 회사 매출은 지난해 5619억 원으로 뛰었다. 6년 동안 56% ‘점프’ 한 셈이다. 1년 전인 2019년 5243억 원과 비교하면 7%가 올랐다. 코로나19로 손발이 묶인 상황에서 수많은 경쟁자들을 물리치고 거둔 성과다. 실적을 끌어올린 일등공신은 역시 카나브였다. 카나브의 원외처방액(유비스트 기준)은 2017년 582억 원, 2018년 734억 원, 2019년 861억 원, 지난해 1039억 원으로 해마다 20% 넘게 상승했다.

주변 환경이 나빴는데도 좋은 성적을 낼 수 있었던 비결을 묻자 “자신감으로 똘똘 뭉친 직원들 덕분”이라며 공을 직원들에게 돌렸다. 그는 “‘할 수 있다’, ‘실제 해보니 되더라’는 성공 체험을 한 직원들의 영업력은 그 이전과 확연히 달라진다”며 “2~3년 전 카나브 패밀리 출시 이후 보령의 ‘전투력’이 세졌다는 얘기를 많이 듣는다”고 했다.

안 사장은 1987년 제일모직에 입사해 26년간 몸담았던 ‘삼성맨’ 출신이다. 2013년 보령제약으로 건너와 전략기획실장을 맡으며 삼성에서 익힌 조직 관리 노하우를 이곳에 접목했다.

2017년 지주사인 보령홀딩스 대표를 맡은 데 이어 2018년 12월부터 보령제약의 대표가 됐다.

안 사장은 보령제약의 영업이익을 2025년까지 지금의 3배로 끌어올린다는 목표를 세웠다. 작년 영업이익이 400억 원 수준인만큼 1200억 원으로 확대하겠다는 얘기다. 국내 전통 제약사 중 지난해 1000억 원이 넘는 영업이익을 올린 곳은 종근당(1239억 원)이 유일하다.

목표 달성을 위해 그는 세 가지 전략을 준비했다고 설명했다. 첫번째 전략은 연 매출 100억 원 이상 올릴 수 있는 대형 의약품 수를 40%(14개→20개) 늘리는 것. 두 번째는 캐시카우 역할을 하는 카나브 특허 연장을 꼽았다. 마지막은 인수합병(M&A)과 신사업 진출로 부족한 부분을 채워나가겠다고 했다.

보령제약은 가치주이자 성장주

Q. 올해 경영 목표는.

연 매출 6000억 원, 영업이익 500억 원 이상 거둔다는 목표를 세웠다. 지난해 영업이익이 400억 원이니 25% 넘게 더 벌어야 한다. 도전적인 목표지만, 불가능한 건 아니다. 일단 카나브 처방이 꾸준히 늘고 있다. 지난해 카나브는 처방 기준으로 1039억 원의 매출을 올렸다. 하지만 할인 등을 뺀 실제 매출은 860억 원 정도였다. 이걸 1100억 원으로 늘리는 게 올해 목표다. 카나브 패밀리 매출이 꾸준히 늘어나는 데다 작년 9월 새로운 복합제인 ‘아카브’도 내놓은 만큼 해볼 만한 숫자다.

Q. 실적에 비해 주가가 크게 오르진 않았다.

보령제약은 그동안 증시 친화적인 기업이 아니었다. 오랜 기간 증자 한번 안 했고, 회사채도 발행하지 않았다. 하지만 최근 몇 년 사이 많이 바뀌었다. 지난해 유·무상증자를 한 게 대표적인 예다. 보령제약은 ‘가치주’이자 ‘성장주’라고 생각한다. 현재 탄탄한 수익성을 갖췄을 뿐 아니라 미래 성장가치도 있다는 걸 함께 보여줄 계획이다. 길게 보면 현재 보령제약의 주가는 저평가됐다고 본다.

혈액암 치료제 개발로 항암 경쟁력 강화

Q. 카나브 외에 가장 눈여겨보고 있는 치료제 분야는 뭔가.

치료제사업 부문에서 항암(온콜로지) 본부를 따로 떼어내 부문으로 승격시켰다. 보령제약은 국내 제약사 가운데 항암제 시장 점유율이 가장 높다. 다국적 기업을 포함해도 국내 4위 규모다. 지금도 잘하고 있지만 더 강화하기 위해 떼어낸 것이다. 지난해 항암 부문 매출이 800억 원 정도였는데 올해 1000억 원 이상으로 늘릴 계획이다.

Q. 개발 중인 항암제도 있나.

혈액암 치료제 후보물질로 개발 중인 표적항암제 ‘BR2002’가 한국과 미국에서 임상 1상 중이다. 임상 1상이 잘 나오면 곧 임상 2상에 들어갈 계획이다. 이때쯤 기술이전하는 방안을 고려하고 있다. 혈액암 치료제를 전담할 팀도 새로 구성했다.

“오리지널 의약품 5년 내에 6개 추가 확보”

Q. 영업이익을 3배로 끌어올리기 위한 또 다른 전략이 있나.

연 매출 100억 원이 넘는 의약품 수를 현재 14개에서 5년 내에 20개로 40% 이상 늘릴 계획이다. 오리지널 제품을 많이 보유해야 수익구조가 좋아진다. 시간이 지날수록 오리지널 제품의 영업이익이 줄어드는 만큼 새로운 오리지널 제품을 확보해야 한다. 현재 보령제약이 완제품으로 생산하는 제품의 비중이 70%, 해외 제품을 단순판매하는 상품의 비중이 30% 정도다. 2025년까지 완제품으로 생산하는 제품의 비중을 80%까지 늘리는 게 목표다.

해외 오리지널 의약품을 단순히 들여와 판매하는 건 최소화할 계획이다. 대신 국내 판권뿐만 아니라 동남아시아 판권까지 매입한 뒤 직접 생산도 할 방침이다. 그래야 부가가치를 끌어올릴 수 있다. 지난해 미국 일라이릴리가 개발한 항암제 ‘젬자’의 국내 권리를 사들인 것도 오리지널 제품 수를 늘려 캐시카우를 확보하기 위한 전략의 일환이었다.

Q. 레날(신장투석) 사업본부를 미래성장사업으로 선정했는데.

지난해 레날 사업본부는 500억 원 수준의 매출을 올렸다. 항암제 부문보다는 작지만 보령제약의 주요 사업본부 중 하나다. 이 분야의 1번 과제는 국산 인공신장기 개발이다. 신장 기능이 떨어진 사람은 혈액투석을 통해 노폐물을 걸러내야 한다. 인공신장기가 그 일을 해준다. 해당 환자들에게 없어서는 안 될 의료기기지만 일본 등 외국 제품을 쓰는 게 현실이다. 이제 국내 환자들이 믿고 쓸 수 있는 국산 제품이 나올 때가 됐다. 의료주권을 위해서도 필요하다. 3~4년 내에 인공신장기 국산화를 이뤄내겠다.

CNS 제품 도입하고 건강기능식품 개발도 계속

Q. 보령제약의 약점은 뭐라고 보나.

중추신경계(CNS) 분야는 여전히 약하다. 치매 관련 분야로 제품 매출을 확대하려 한다. CNS는 항암 부문처럼 특화할 수 있는 분야다. 아직까진 전 세계적으로 알츠하이머병 치료제 개발이 더딘 상황이지만, 계속 지켜봐야 한다. CNS 관련 제품 도입과 개발도 필요하고, 조직도 보완할 계획이다.

Q. 건강기능식품 시장에서도 브랜드 ‘브링’을 통해 시장점유율 확대에 나서고 있는데.

건강기능식품은 자회사 보령컨슈머헬스케어가 담당한다. 소화기관용 약이자 제산제인 ‘겔포스’를 건강기능식품으로 개발해서 속쓰림이나 음주 전후 등 여러 상황에서 쓸 수 있는 제품으로 개발했다. 기관지 건강에 도움을 줄 수 있는 ‘용각산 쿨’도 건강기능식품으로 개발 중이다. 이처럼 기존 의약품을 건강기능식품으로 전환한 제품을 내놓을 계획이다. 유산균이나 단백질, 비타민 관련 건강기능식품도 개발하고 있다.

백신·바이오의약품 CDMO 사업 추진

Q. 예산공장이 지난 1월부터 항암제 생산라인을 가동했다. 수탁개발생산(CDMO)사업 계획도 있나.

CDMO도 적극적으로 할 계획이다. 지난달 에스엔바이오사이언스의 ‘SNB-101’에 대한 국내 독점 판매권을 획득했다. SNB-101은 세계 최초 나노입자 항암제다. 나노입자를 통한 항암제 대량생산도 예산공장에서 할 수 있다.

백신이나 바이오의약품 관련 시설은 안산공장에 있다. 배양 기술을 갖춰야 하는데 이에 대한 전문성을 더 갖춰야 한다. 백신 완제품을 생산하는 건 가능하다. 코로나19 백신 완제 공정도 할 수 있다. 백신이 주사기 안에 담겨 있는 ‘프리필드 시린지’ 형태로 만들 수도 있다.

보령제약도 바이오의약품 품질 관리와 생산 체계를 갖출 계획이다. 어느 정도 경험과 노하우를 갖춘 만큼 빠른 시일 내 바이오의약품 생산이 가능할 것으로 본다. 올 하반기에 바이오의약품 후공정 생산을 염두에 두고 있다.

Q. 바이오시밀러도 하나.

바이오시밀러 CDMO를 하는 건 별개 문제다. 바이오시밀러 사업을 당장 할 생각은 없다. 바이오시밀러는 조(兆) 단위 투자가 필요한 장치 산업이다. 제2, 제3의 예산공장이 있어야 가능한 사업이다.

“M&A 위해 1000억 원 이상 실탄 갖췄다”

Q. M&A 계획은 없나.

현재 고려 중인 기업이 3~4곳 있다. 바이젠셀처럼 지분투자를 할지, 후보물질만 사들일지는 결정하지 않았다. 우리가 가진 제품 구조와 겹치지 않으면서 경쟁력을 갖춘 회사를 알아보고 있다. 심혈관 질환, 암 질환, CNS 쪽과 관련된 기업들이 대상이다. 여유자금만 1000억 원 이상 갖고 있다. 자본시장의 도움을 받으면 상당히 큰 기업도 인수할 수 있다. 국내·국외 기업 가리지 않는다. 미국 법인인 하얀헬스네트웍스도 오픈이노베이션을 위해 세웠다.

Q. 지난해 12월 바이젠셀과 림프종 치료제 독점 판매 계약을 체결했다. 보령제약은 바이젠셀의 면역세포치료제 사업에서 어떠한 역할을 담당하게 되나.

세 가지를 담당한다. 첫째는 바이젠셀이 하고 있는 임상을 도와줄 계획이다. 두 번째는 바이젠셀의 기술특례상장을 지원하는 일이다. 마지막으론 바이젠셀의 면역세포치료제가 임상 2상을 마친 뒤 조건부 허가를 따내면 국내외에서 영업, 판촉 활동을 할 계획이다. 장기적으론 바이젠셀에서 범용으로 쓸 수 있는 동종 면역세포치료제도 내놓을 계획이다. 범용으로 쓸 수 있는 형태가 돼야 미래 가치가 커진다.

Q. 지난해 파미노젠, 퀀텀인텔리전스(QIC) 등 인공지능(AI) 기반 신약개발 기업과 잇달아 공동연구 협약을 체결했다. 이유가 뭔가.

신약 개발에 필요한 기초연구 역량을 확보하기 위해서다. 피마살탄(카나브 성분)을 만드는 데 6년 걸렸다. 당시엔 연구노트를 일일이 작성해가며 화합물을 만들고 실패하는 과정을 반복했다. 후보물질을 도출하는데 ‘농업적 근면성’이 필요했다. 파미노젠과 QIC의 AI 기술을 도입하면 후보물질 발굴에 드는 시간과 비용을 크게 줄일 수 있다.

“회사 자긍심과 성공 기억 심어줘야”

Q. 회사의 롤모델로 꼽는 기업이 있나.

딱히 롤모델이 있는 건 아니다. 우린 ‘보령 스타일’이다. 새 제품들을 계속 내놓으면서 성공에 대한 경험을 쌓아나가야 일류 기업으로 발전한다. 직원들에게 ‘회사에 대한 자긍심’과 ‘성공 기억’을 심어주고 싶다. 카나브의 성공이 그 바탕이 됐다. 직원에 대한 복리후생 체계나 급여 제도도 개선해 나갈 계획이다.

오상헌 기자 ohyeah@hankyung.com

*이 기사는 <한경바이오인사이트> 매거진 2021년 3월호에 실렸습니다.

관련뉴스